인사이트4U

매거진

성공적인 엔젤투자의 길라잡이

펀딩포유

2024.02.27

2001년 약 10조원에 육박하던 벤처 투자자금이 경기가 어려워지면서 2022년 하반기부터 꺾이기 시작하여 약 40%~50% 정도 떨어지게 되었습니다. 이는 투자금으로 회사를 운영해 왔던 스타트업들에게 치명타가 되고 있습니다. 오늘은 ‘투자 혹한기’로 불리고 있는 요즘, 우리가 알고 있는 스타트업 창업 방법론이 정말 유효한 것인지에 대해 근본적으로 이야기 해드리고자 합니다.

스타트업이란 아이디어와 기술로 혁신적인 제품과 서비스를 만들어서 조 단위 기업까지 빠르게 커질 수 있는 비상장 기업을 의미합니다. 최근 10년 동안 스타트업은 세상을 혁신하고 평범했던 사람들을 큰 부자로 만드는 놀라운 결과들을 만들어냈습니다.

2000년대 초 '닷컴 열풍'이라고 불리던 벤처 붐이 일었었습니다. 회사 이름에 닷컴(.com)만 붙어 있으면 투자를 받아 기업의 가치가 천정부지로 오르던 시절이었습니다. 벤처붐은 전세계적인 분위기였습니다. 그러나 닷컴 버블이 꺼지며 수많은 기업들이 도산하게 되었고, 20년이 지나고나서 다시 '스타트업 창업' 열풍이 불었습니다. 지금의 스타트업 창업 열풍은 정부의 지원 정책, 액셀러레이터, 벤처캐피탈 등 제도화된 투자 금융(기관)들이 많이 생겼기 때문에 기반이 열악했던 2000년대 초 닷컴 버블과는 다른 양상을 보이고 있습니다.

스타트업은 아이디어와 기술로 벤처 투자자의 자금을 받아 엄청난 속도로 성장해 기업의 가치를 높여 투자자와 기업 창업가가 함께 성공하는 결과를 낼 수 있는 굉장히 매력적인 비즈니스 유형으로 꼽힙니다. 대표적인 국내 사례로는 10년 만에 수십조 기업이 된 쿠팡, 배달의 민족, 토스 등이 있습니다. 미국에만 있던 스타트업 성공 사례가 한국에도 만들어지며 수많은 청년들과 기업가들이 열광했지요.

그러나 이러한 사례 이면에는 성공한 기업보다 실패한 기업이 더 많은 것이 현실입니다. 실패한 기업은 그대로 끝이기 때문에 눈에 띄는 것은 성공한 기업들 뿐입니다. 그래서 실패한 기업과 성공한 기업이 어떤 차이가 있었는지 구분하기 어렵습니다. 하지만 벤처투자 통계를 보면 성공과 실패의 구조가 어떻게 되어 있는 지 어느 정도는 예상할 수 있습니다.

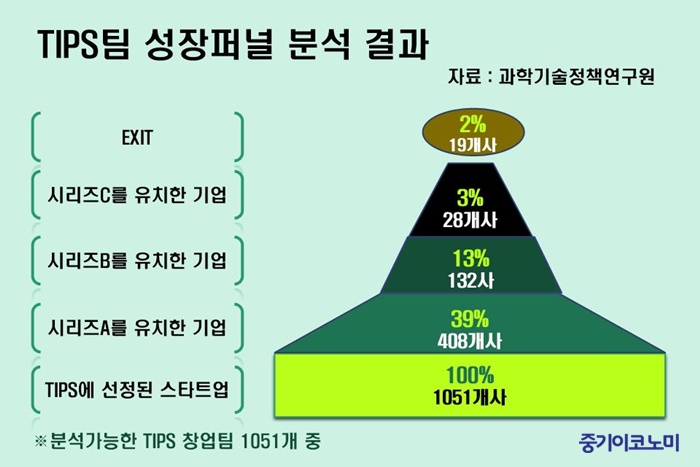

위 자료는 과학기술정책연구원 보고서에 나온 통계입니다. TIPS(*R&D 자금을 지원 받을 수 있는 정책. 선정 시 기술적으로 검증된 기업이라고 할 수 있음)에 선정된 스타트업 기업을 100%로 봤을 때, TIPS에 선정된 기업 중에서 시리즈A 투자를 받은 기업은 39%입니다. 시리즈A 투자를 유치한 기업 중에서 시리즈B투자를 유치한 기업은 13%입니다. 시리즈A 투자를 받은 기업 중에서 30% 정도가 시리즈 B투자를 받게 된 것입니다. 그리고 시리즈C 투자까지 유치한 기업은 3%에 불과합니다. 시리즈B 투자를 받은 것에 비하면 30%정도 뿐이지요. 엑싯에 성공한 기업은 겨우 2% 뿐입니다.

이 통계는 무엇을 의미하는 것일까요?

기존의 스타트업 창업 방법론은 혁신적인 아이디어와 기술로 벤처캐피탈의 투자를 받아 사업 성과를 낸 후 그 성과를 바탕으로 후속 투자를 받습니다. 다시 투자 받은 자금으로 더 큰 성과를 내고 후속 투자를 받아 IPO까지 성공시킵니다. 결국 스타트업과 벤처캐피탈, 투자자가 협력해 기업의 성장을 이끌어내는 구조라고 할 수 있습니다.

과학기술정책연구원의 보고서가 나타내는 ‘다음 시리즈 투자를 받을 수 있는 기업은 투자 받은 기업의 30% 뿐이다’라는 것은 소수의 기업만이 시리즈C 투자를 받아 성장할 수 있는 구조라는 것을 보여줍니다. 시리즈A 투자를 받은 기업이 투자금으로 회사의 규모를 키워놓았는데 다음 투자를 받지 못하게 되면 어쩔 수 없이 인력을 정리하고 사업 규모를 축소해야만 합니다. 결국 사업 규모가 줄어들어 매출이 떨어지게 되니 다음 투자를 받는 것이 더욱 어려워집니다.

시리즈 투자 방식은 결국 소수의 기업만 마지막 투자를 받을 수 있는 구조입니다. 즉 소수의 기업만 성공하고 나머지는 성공할 수 없는 구조가 이미 만들어져 있다는 것입니다.

왜 벤처캐피탈은 이렇게 투자할 수밖에 없는 것일까요?

이는 펀드 운영 방식과 관계가 있습니다. 벤처캐피탈 펀드는 약 20개 정도 기업에 투자를 하게 됩니다. 투자를 한 기업 중에서 약 10%의 기업만 수익을 내고 나머지 기업은 실패하거나 원금에 가까운 정도의 자금만 돌려준다고 통계적으로 알려져 있습니다. 그래서 벤처캐피탈 펀드는 여러 기업에 투자한 후 실패하는 대부분의 기업 중에서 성공하는 10%의 기업을 발굴해내는 구조로 펀드를 운용할 수밖에 없습니다. 1~2개 정도 성공할 기업을 발굴해내고 나머지 기업의 실패는 어쩔 수 없는 것으로 생각하는 것이지요.

미국에서 들어온 스타트업 창업 방법론은 벤처캐피탈 투자 방법에 스타트업 창업 방법론이 맞춰져있는 '벤처캐피탈 중심의 창업 방법론'이라고 볼 수 있습니다. 극소수의 기업만 성공할 수밖에 없는 구조로 되어 있어 벤처캐피탈의 자금이 집중되는 기업만 성공할 가능성이 높습니다. 하지만 위워크(WeWork)처럼 막대한 자본을 받고서도 사업에서 실패한 경우도 있습니다.

벤처캐피탈의 자금이 들어오면 기업이 성공하고 자금이 들어오지 않으면 사업이 실패하는 구조는 일반적인 기업에게는 리스크와 실패 가능성이 높은 창업 방법론에 불과합니다. 지금이 어쩌면 실리콘밸리에서 넘어와 국내에 정착한 스타트업 창업 방법론에 대해 재고해 볼 필요가 있는 때일수 있습니다.

그렇다면 벤처캐피탈 중심의 창업 방법론에서 벗어나는 가장 대표적인 방법은 무엇일까요?

바로 크라우드펀딩입니다. 크라우드펀딩은 온라인 플랫폼 기업이 작성한 사업 소개서를 보고 소액 투자자 다수가 기업에 투자 하는 방식입니다. 처음에는 투자자가 회사를 잘 알지 못하기 때문에 소액으로 투자가 이루어질 수 있지만, 기업의 사업 전망과 투자자들과의 소통 여부에 따라 매년 최대 30억 씩 투자금 조달이 가능합니다.

벤처캐피탈 중심의 투자 구조에서 벗어나 기업이 주도적으로 투자자를 리드해가며 자금을 모집할 수 있는 크라우드펀딩에 대해서는 <벤처캐피탈보다 증권형 크라우드펀딩(클릭)>에 보다 자세히 설명 되어 있으니 참고해 주시기 바랍니다.

크라우드펀딩 외에도 새로운 방식의 창업론이 있는데요. 이것은 다음 투자 이야기 <실리콘밸리 창업 방법론의 문제2 ‘돈 없이 창업하는 방법’>에서 자세히 알려드리겠습니다.